Продолжается обсуждение уплаты НДС организациями и индивидуальными предпринимателями на упрощённой системе налогообложения. С 1 января 2025 года они считаются плательщиками этого налога, если их доходы превысят 60 млн рублей. Для таких юрлиц ФНС России опубликовала методические рекомендации.

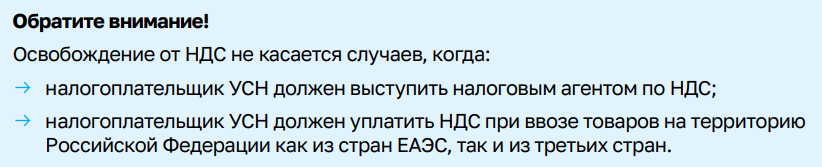

Документ включает ответы на самые частые вопросы бизнеса (письмо Федеральной налоговой службы РФ от 17.10.2024 № СД-4-3/11815@). Ведомство пояснило, что организации на УСН с доходом ниже 60 млн рублей, автоматически будут освобождены от этого налога – дополнительного заявления подавать не нужно.

Базой по НДС является стоимость реализованных товаров, работ, услуг с учётом акциза для подакцизных товаров: он рассчитывается путём умножения цены реализации на ставку налога.

«Например, если в 2024 году доходы плательщика не превысили 60 млн рублей, с 1 января НДС он не платит. Но если в течение следующего года его доход превысит эту отметку, то уже с первого числа следующего месяца он станет плательщиком НДС, – подчеркнули в ФНС России. – Аналогичный подход к организациям и ИП, которые будут созданы после 1 января 2025 года».

Из методических рекомендаций ФНС России – об уплате налога на добавленную стоимость

Налогоплательщик УСН, обязанный платить НДС с 1 января 2025 года, вправе применять общеустановленные ставки – 20%, 10%, 0% – или выбрать одну из специальных – 5% или 7%. Последние зависят от полученного годового дохода.

Узнайте позиции Минфина и Минстроя РФ по вопросу, должны ли УО на упрощённой системе налогообложения учитывать этот налог в ценах и тарифах на ЖКУ.